스테판 젠슨, 『퀀트 투자를 위한 머신러닝·딥러닝 알고리듬 트레이딩 2/e』, 이기홍, 홍창수, 에이콘출판사(2022), p159-214.

✅ 알파 팩터란 무엇인가?

✔️ 정의

- 알파(alpha): 시장의 수익률을 초과하는 수익률 (Excess return)

- 일반적으로 자산 운용사의 액티브 펀드 매니저들이 시장을 얼마나 이겼는지 측정하는 중요 지표

- ex. 코스피 지수 성과가 5%, 포트폴리오가 10%였다면, 5%의 알파를 창출한 것

- 알파 팩터(alpha factor): 자산 가격의 움직임을 예측하는 것을 목표로 하는 원시 데이터의 변환

- 자산 수익률을 높이는 리스크를 포착하는 것이 목표

- 시장, 기본, 대체 데이터를 변환한 것

- 변수의 시간에 따른 상대적/절대적 변화

- 데이터 시리즈 간 비율

- 단순/지수 이동 평균과 같은 일정 기간 동안의 합계 등

- 알고리즘 트레이딩 전략은 자산 매수/매도를 가리키는 신호에 의해 결정됨

- Kakushadze 101개 알파 팩터 공식의 80%는 월드퀀트 헤지 펀드에서 실제로 사용되고 있음

- ML 모델에 유용한 input으로 사용됨

✔️ 워크 플로우

- 리서치 step

- 예측 데이터 수집 > 투자 유니버스 정의 > 알파 팩터 설계 > 알파 팩터 결합

- 실행 step

- 포트폴리오 최적화 > 트레이드 실행

✅ 모멘텀 팩터

- 모멘텀 팩터: 일정 기간에 걸쳐 성과가 좋은 자산들은 매수하고 동기간에 성과가 안 좋은 자산들은 공매도하게 설계

- 전제: 자산 가격이 양의 시계열 상관관계로 반영되는 추세를 보인다는 것

- 효과 원인

- 투자자의 새로운 정보(ex. 뉴스)에 대한 과소/과대 반응

- 시장 마찰로 인한 지속적인 수요와 공급의 불균형

- 리스크 자산과 경제와의 양의 피드백 루프

- 시장 미시 구조

- 자산의 성과가 나쁠 때 매도하고 자산의 성과가 좋을 때 매수하도록 하는 행위로 인함

- ex. 손절매, 고정 비율 포트폴리오 보험 (CPPI), 동적 델타 헤징, 방어적 풋

- 상대 강도 지수 (RSI): 최근 가격 변화를 종목 간 비교해서 과매수/과매도된 종목을 확인

✔️ 모멘텀 팩터

- \(RSI=\displaystyle{100-{100 \over {1 + {\varDelta_pup\over \varDelta_pdown}}}}\)

- \(\varDelta_pup\): 상승 가격 변화

- \(\varDelta_pdown\): 하락 가격 변화

- 보통 14일의 과거 매매일 수에 대한 평균 가격 변화를 사용

- ex. 과매수(RSI 70이상), 과매도(RSI 30 이하)

- 가격 모멘텀: 주어진 과거 거래일수에 대한 총수익률을 계산

- 가장 최근 1달을 제외한 과거 12개월을 사용

- 변동성 조정 12개월 가격 모멘텀

- 과거 12개월의 수익률을 표준 편차로 나눔으로써 정규화

- 가격 가속도

- 장기(1년)/단기(1분기)에 대한 일일 가격에 대한 선형 회귀식으로 추세의 기울기를 계산

- 기울기의 변화를 가격 가속도로 간주

- 52주 최고가 대비 변화율: 과거 52주 동안 가장 최근 가격과 높은 가격 간의 % 차이

✔️ 심리 지표

- 이익 추정 수

- N개월간 종목 추천의 변화: 컨센서스 추천의 변화를 탐지

- 12개월 발생 주식 수의 변화: 음의 변화일 경우, 자사주 매입을 의미

- 6개월간 목표 주가의 변화

- 순이익의 조정: 이익 추정치에 대한 (상향 조정 - 하향 조정) / 총 조정 수

- 발행 주식 대비 대차 잔고 비율

✅ 가치 전략

✔️ 가치 팩터

- 상대적으로 저렴한 과소평가된 자산을 매수하는 신호를 제공하고, 과대평가된 자산에 대한 매도 신호를 제공

- 자산의 공정 or 기본 가치를 추정하는 모델이 있음

- 공정 가치: 다른 자산과의 상대적인 스프레드, 자산이 거래되어야 하는 가격의 범위

- 스프레드: 비교 가능한 두 항목에서 가격이나 금리, 수익률의 차이

✔️ 가치 전략

- 상대적 가치 전략 (= 통계적 차익 거래)

- 자산의 공정 가치에 대한 가격의 평균 회귀에 의존

- 가치주는 종종 평균 회귀에 의존하므로 모멘텀 팩터의 속성과는 반대

- 가격은 행동 경제적 효과(과대반응, 허딩) 또는 유동성 효과에 의해 공정 가치로부터 일시적으로 벗어날 수 있다고 가정

- 허딩: 객관적인 분석이나 원칙 없이 다수가 하는 행동을 따라 하는 것을 의미 (= 군중심리)

- 시장 중립적 롱/숏 포트폴리오로 구현됨

- 기본적 가치 전략

- 목표 자산군에 따라 관련된 경제/기본 지표들로부터 공정 자산 가치를 도출

- 자산군별 예시

- 채권, 통화, 상품: 자본 수지의 수준과 변화, 인플레이션, 자금 흐름

- 주식, 기업 신용: 장부 가치, 탑라인 매출, 바텀라인 이익, 현금 흐름

- 시장 가치 전략

- 통계적 모델이나 ML을 활용해 유동성 공급의 비효율성으로 왜곡된 가격을 찾는 것

- 시장 가치 트레이드 종류

- 단기적: 일시적인 시장 충격의 반전을 찾는 것 (ex. 통계적 및 인덱스 차익 거래)

- 장기적: 계절적 효과를 이용

- 자산 간 상대 가치 전략

- 자산군별 상대적 가격 왜곡에 초점

- 신용 신호를 이용하여 주식을 거래하는 것을 포함

✔️ 가치 효과

- 가치 효과: 가치주 대비 성장주 포트폴리오의 초과 수익률

- 성장주 포트폴리오는 기본적 가치에 비해 낮은 시장 가치를 가짐

- 가치주 포트폴리오는 기본적 가치에 비해 높은 시장 가치를 가짐

- 합리성 기반 설명

- 가치 프리미엄은 더 높은 리스크를 보상

- 가치주와 소형주 포트폴리오는 성장주와 대형주보다 거시 경제 충격에 더 민감함

- 행동 경제 기반 설명

- 손실 회피: 과거 이익으로 인한 쿠션으로 최근 좋은 성과를 보인 자산의 손실에 덜 민감

- 멘탈 회계 편향: 높은 가격 배수를 가진 성장주는 과거에 성과가 더 좋았지만, 투자자들은 낮은 리스크로 인식하는 편향을 가지므로 낮은 평균 수익률을 요구함 (가치주는 반대)

- 포착 방법

- 현금 흐름 수익률: \(주당 영업 현금 흐름 \over 주가\)

- 잉여 현금 흐름 수익률: \(주당 잉여 현금 흐름 \over 주가\)

- 잉여 현금 흐름: 필요한 비용과 투자 이후 배당이 가능한 현금 금액

- 투하 자본에 대한 현금 흐름 수익률 (CFROIC): \(영업 현금 흐름 \over 투하 자본 (총부채 + 순 자산)\)

- 기업의 현금 흐름 수익성을 측정

- 현금 흐름 대비 총 자산: \(영업 현금 흐름 \over 총 자산\)

- 현금 흐름 대비 기업 가치: \(잉여 현금 흐름 \over 기업 가치(주식 + 부채)\)

- EBITDA 대비 기업 가치: \(기업가치 \over EBITDA\)

- 이익 수익률 (최근 1년): \(최근 시장가 \over 과거\;12개월\;총이익\)

- 이익 수익률 (미래 1년): \(최근 시장가 \over 미래\;12개월\;컨센서스\;이익\;추정치\)

- PEG 비율: \(가격\;이익\;비율\over 기간의\;이익\;성장률\)

- 섹터 대비 P/E (1년 미래)

- 매출 수익률

- 매출 수익률 (FY1)

- 장부 가치 수익률: \(과거\;장부\;가치\over 주가\)

- 배당 수익률

✅ 변동성, 규모 이례 현상

- 규모 효과: 낮은 시가 총액 주식의 초과성과 관련

- 저변동성 팩터: 평균 이하의 변동성, 베타 또는 특이 리스크로 주식의 초과 수익률을 포착

- 저변동성 이례 현상: 많은 시장에서 상당 기간에 걸쳐 리스크가 낮은 자산들이 높은 자산보다 성과가 좋은 반대 현상이 관찰됨

- 효율적 시장 가설, CAPM 가정과 배치됨

✔️ 저변동성 이례 현상의 행동 경제학적 설명

- 복권 효과

- 개인들이 복권과 유사한 베팅을 취한다는 경험적 증거에 근거

- 높은 변동성을 가진 주식에 대해 높은 가격을 지불, 낮은 변동성을 가진 주식에 대해 낮은 가격을 지불

- 대표 편향

- 투자자들이 유명한 변동성 높은 주식의 성공을 모든 변동성 높은 주식에 외삽하고 투기적 특성을 무시하는 것

- 투자자들은 미래를 예측하는 능력에 자만함

- 시장의 낙천주의자들의 수는 비관주의자들의 수를 쉽게 초과함 → 변동성이 높은 주식의 가격을 상승시키고 수익률을 저하시킴

- 투자자들은 호황기와 위기 시에 다르게 행동함 → 저변동성 자산 포트폴리오는 장기적으로 고변동성 자산 대비 좋은 성과를 보임

✔️ 우량주 팩터

- 시장 대비 우량한 기업에 대한 초과 수익을 포착하는 것을 목적

- 우량하다: 높은 수익성, 운영 효율성, 안정성, 좋은 지배 구조 등

- 개별적으로 사용하면 경기와 반대의 성과를 보임

- 투자자가 하방 리스크를 최소화하려고 프리미엄을 지불하면서 가치를 올리기 때문

- 다른 리스크 팩터 (가치팩터)와 결합하여 투자 전략의 질을 높일 수 있음

- 허딩의 논리로 리스크를 감소할 수 있음

- 기업의 질에 대한 정보를 과소 반응, 승자주를 찾고 패자주를 매도하는 행동 경제학적 이유

- 척도

- 자산 회전율: \(매출 \over 총\;자산\)

- 자산 회전율의 12개월간 변화

- 유동 비율: \(유동\;자산\over 유동\;부채\)

- 이자 보상 비율: \(EBIT(세전\;이익) \over 이자\;비용\)

- 레버리지: \(부채 \over 자기\;자본\)

- 배당 성향: \(주당\;배당금\over 주당\;순이익\)

- 자기 자본 이익률: \(순이익\over 자기\;자본\)

✅ 기술적 알파 팩터

✔️ 파마-프렌치

- 파마-프렌치 5가지 팩터: 시장 리스크, 규모, 가치, 영업 수익성, 투자

- 포트폴리오의 리스크(pandas-datareader)와 수익률의 노출도(pyfinance)를 평가하는데 사용

✔️ 볼린저 밴드

- SMA(단순 이동 평균) 위아래로 롤링 2 표준 편차 밴드에 의해 둘러싸인 SMA로 구성됨

- 가격이 상/하단의 두 밴드 바깥으로 벗어날 때 잠재적 과매수/과매도 조건의 시각화를 위해 도입됨

- TA-Lib library

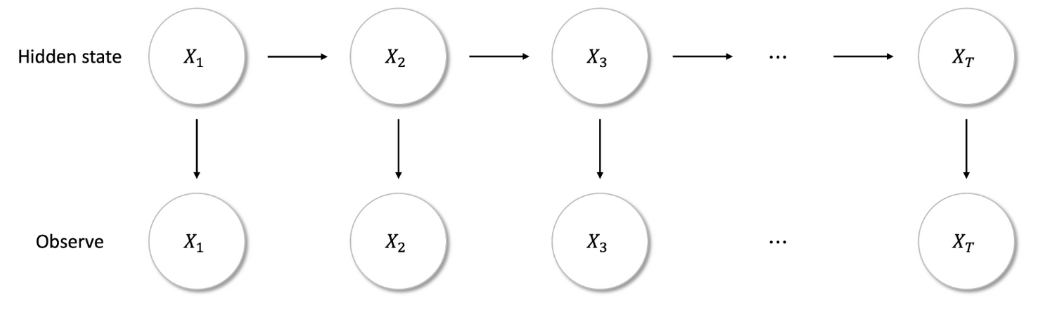

✔️ 칼만 필터

- noise 제거에 활용

- 순차적 데이터에 대한 동적 선형 모델로 새로운 데이터를 시계열의 현재값 추정에 반영함

- 관측치 z가 주어졌을 때, 은닉 상태 변수 x의 사후 분포를 추정하는 베이지안 접근법을 따름

- 알고리즘의 기본적인 아이디어

- 예측 스텝과 측정 스텝을 반복

- 예측 스텝: 관측치로 현재 상태를 추정

- 측정 스텝: noise가 섞인 관측치를 기반으로 더 확실한 추정치에 높은 가중치를 부여하여 추정치를 업데이트

- 시간에 따라 변하는 값이나 모델 파라미터의 추정에 유용

- 가정

- 모델링하는 시스템은 선형 방식으로 작동

- 은닉 상태 프로세스는 마르코프 체인 (이전 시점의 은닉상태만 의존)

- 측정은 고정 공분산의 가우시안, 비상관 잡음에 제약됨

- 은닉 변수의 공간이 연속, 은닉/관측 변수 모두 정규분포를 가지는 점을 제외하고는 HMM과 유사함

- 장단점

- 장점: 가변적인 분포 속성을 가진 비정상성 데이터를 유연하게 적응

- 단점: 금융 데이터가 종종 위배하는 선형성과 가우시안 잡음 가정 → extended, unscented 칼만 필터의 형태로 비선형 동학을 가진 시스템으로 확장됨

- 비선형 동학: 선형의 반대 즉 기존의 경로가 아닌 들쑥날쑥한 혼돈상태에서 변해 간다는 의미

- pykalman library

- 파라미터

- 초기 상태

- initial_state_mean: 초기 은닉상태 평균

- initial_state_covariance: 초기 은닉상태 공분산

- 은닉 상태

- transition_covariance: 전이공분산

- transition_offset: 전이편향

- transition_matrices: 전이행렬

- 관측치

- observation_matrices: 관측 행렬

- observation_offset: 관측편향

- observation_covariance: 관측공분산

- 초기 상태

- 파라미터

✔️ 웨이블릿

- 웨이블릿: 0을 중심으로 증가와 감소를 반복하는 진폭을 수반한 파동 같은 진동

- noise가 섞인 신호를 근사하고자 여러 주파수에서의 사인과 코사인 파동을 결합하는 푸리에 분석에 연관됨

- 이산/연속 신호를 여러 스케일의 요소로 분해하는 파동과 유사한 패턴

- 웨이블릿 vs 푸리에 분석

- 푸리에 분석: 시간으로부터의 신호를 주파수 영역으로 변환하는데 유용

- 웨이블릿: 각각 하나의 주파수 범위에 상응하는 여러 스케일에서 발생할 수 있는 특정 패턴을 필터링하는데 유용

- 신호 noise 제거를 위해 웨이블릿 축소, 임계화 방법을 사용할 수 있음

- 웨이블릿 변환: 데이터 세트의 세부 사항에 상응하는 계수들을 산출

- 임계화 방법

- 단순히 특정 임곗값 아래의 모든 계수가 진정한 신호를 표현하는데 불필요한 정보를 제거

- 남아있는 계수들이 역웨이블릿 변환에 사용되어 noise가 제거된 데이터 세트를 복구

✔️ 집라인

- 이벤트 기반의 백테스트 시스템

- 퀀토피안에서 집라인을 프로덕션에서 사용

- 알고리즘에 선견 편향을 회피하는 과거 시점별 데이터를 제공

✔️ 알파렌즈

- 예측 성과 분석을 위함

- 유용한 분석

- 신호와 후속 기간의 수익률과의 상관계수

- 신호에 기반을 둔 균등 비중이나 팩터 가중의 포트폴리오 수익성

- 잠재 거래 비용을 나타내는 팩터 회전율

- 특정 이벤트 동안의 팩터 성과

- 위 내용에 대한 섹터별 내역

- 입력

- MeanReversion 팩터의 순위와 같은 유니버스에 대한 신호

- 보유 기간 동안의 자산에 투자해서 얻은 미래 수익률

- pyfolio library

✔️ 정보 계수

- 정보 비율: 알파를 추적 리스크로 나눈 것

- 리스크 1 유닛당 평균 초과 수익률을 측정

- 알파렌즈를 이용해 정보 계수(IC)를 얻음

- 스피어만 상관계수를 내부적으로 활용

- 리스크 조정 IC: 평균 IC를 IC의 표준 편차로 나눈 것으로 구할 수 있음

- IC=0 귀무가설에 대해 양측 t 테스트를 적용할 수 있음

✔️ 팩터 회전율

- 일련의 신호에 맞춰 포트폴리오를 조정하고자 얼마나 많은 거래가 필요한지 측정

- 한 종목이 주어진 분위수의 변화를 어떤 빈도를 겪는지 확인

- 현재 팩터 5분위수에 있으나 이전 기간에는 없었던 종목의 비중을 측정

Reference

반응형

'Quant' 카테고리의 다른 글

| Chapter 3. 금융을 위한 대체 데이터: 범주와 사용 사례 (0) | 2023.06.12 |

|---|---|

| Chapter 2. 시장 데이터와 기본 데이터: 소스와 기법 (0) | 2023.06.11 |

| Chapter 1. 트레이딩용 머신러닝: 아이디어에서 주문 집행까지 (0) | 2023.06.04 |

댓글