반응형

스테판 젠슨, 『퀀트 투자를 위한 머신러닝·딥러닝 알고리듬 트레이딩 2/e』, 이기홍, 홍창수, 에이콘출판사(2022), p47-74.

✅ 액티브 투자의 목표: 알파 생성

- 투자 전략 종류

- 패시브 전략: 동일 자산이나 파생 상품 등에 대한 차익 거래

- 액티브 전략: 주문 예측이나 추세 조장 행위(momentum ignition)

- 주문 예측: 유동성 탐지, 대형 기관 투자자의 숨겨진 유동성을 탐지하는 작은 탐색 주문을 내고, 이후 후속가격 변동으로부터 이익을 얻기 위해 대규모 주문에 앞서 거래하는 알고리즘

- 추세 조장 행위: 공격적으로 매수 or 매도를 하여 가격 변동으로부터 이익을 얻으려는 다른 HFT 알고리즘을 속이기 위한 일련의 주문을 실행 및 취소하는 알고리즘

- 알파: 평가에 사용된 벤치마크를 초과하는 포트폴리오 수익으로 정의

- 데이터에 대한 접근, 데이터 처리 능력 등 우수한 정보가 필요 → ML 활용 (ex. ML4T)

- ML application은 데이터 기반 예측으로 투자 의사결정과 결과의 품질 개선에 도움

✅ 개념

고빈도 매매 (HFT, High-Frequency Trading)

- 정의: 마이크로초 범위의 매우 낮은 대기 시간과 매우 짧은 기간 동안 포지션을 유지하는 금융 상품의 자동화된 거래

- 목적: 거래 현장의 제도적 인프라, 시장 미시 구조의 비효율성을 탐지해 활용

- 선물 시장에서 성장이 두드러짐

- 매매 전략: 패시브 전략이나 액티브 전략을 사용해 거래당 작은 수익을 얻고자 함

현대 포트폴리오 이론 (MPT, Modern Portfolio Theory)

- 특정 자산에 대한 고유한 리스크와 체계적 리스크의 원천을 구별함

- 고유 리스크 (ldiosyncratic risk)는 분산화로 제거 가능

- 체계적 리스크 (systematic risk)는 분산화로 제거가 불가능

자산 가격 결정 모델 (CAPM, Capital Asset Pricing Model)

- 모든 자산 수익률을 이끌어내는 단일 요인을 식별

- 시장 포트폴리오에 대한 수익률은 무위험 이자율 (T-bill)을 초과함

- 시장 포트폴리오는 시장 가치로 가중되는 모든 거래 가능한 증권으로 구성

- 자산이 시장에 체계적으로 노출되는 것은 베타 (beta)로 측정됨

효과

- 규모 효과 (size effect)

- 소기업이 대기업의 성과를 체계적으로 앞선다는 것

- 가치 효과 (value effect)

- 낮은 가치 지표 (valuation metrics)를 가진 기업이 우월한 성과를 내는 것

- PER, PBR과 같은 지표가 낮은 기업이 높은 기업보다 우수하다는 것을 시사

- 모멘텀 효과 (momentum effect)

- 최근 6~12개월 기간에 좋은 모멘텀을 가진 주식은 유사한 시장 리스크를 가진 낮은 모멘텀 주식에 비해 더 높은 수익률을 가짐

가치 전략

- 고정 수익: 수익률 곡선 타기 (riding the yield curve)라고 불림 → 듀레이션 프리미엄의 형태

- 원자재: 수익률 롤링 효과 (roll return)로 불림 → 우상향 선물 곡선에는 + 수익률을, 반대는 - 수익률을 줌

- 외환 시장: 캐리 (carry)라고 불림

비유동성 프리미엄 (illiquidity premium)

- 낮은 가격으로 거래되는 훨씬 비유동적인 증권은 더 유동성이 있는 것에 비해 높은 평균 초과 수익률을 가짐

- 더 높은 부도 리스크를 가진 채권은 평균적으로 더 높은 수익률을 가짐 → 신용 리스크 프리미엄을 반영

멀티팩터 모델 (multifactor model)

- 시장 포트폴리오보다 더 넓게 더 분산화된 리스크

차익 가격 결정 이론 (APT, Arbitrage Pricing Theory)

- 투자자는 분산화할 수 없는 여러 체계적인 리스크 팩터로 보상을 받음

- 3가지의 중요한 매크로 팩터: 성장, 인플레이션, 변동성

-

- 생산성, 인구 통계학적 & 정치적 리스크

-

리스크 팩터의 장점

- 낮은 or 음의 상관관계

- 가치와 모멘텀 리스크 팩터는 리스크를 감소시키며 리스크 팩터가 암시하는 이상으로 리스크 조정 수익률을 증가시크는 등 음의 상관관계를 가짐

- 레버리지와 롱/숏 전략으로 팩터 전략은 시장 중립 접근법으로 결합할 수 있음

- 비중 축소로 양의 리스크에 노출된 증권의 매수 포지션이나 음의 리스크에 노출된 증권에서 매도 포지션의 결합을 통해 역동적인 리스크 프리미엄을 수집할 수 있다

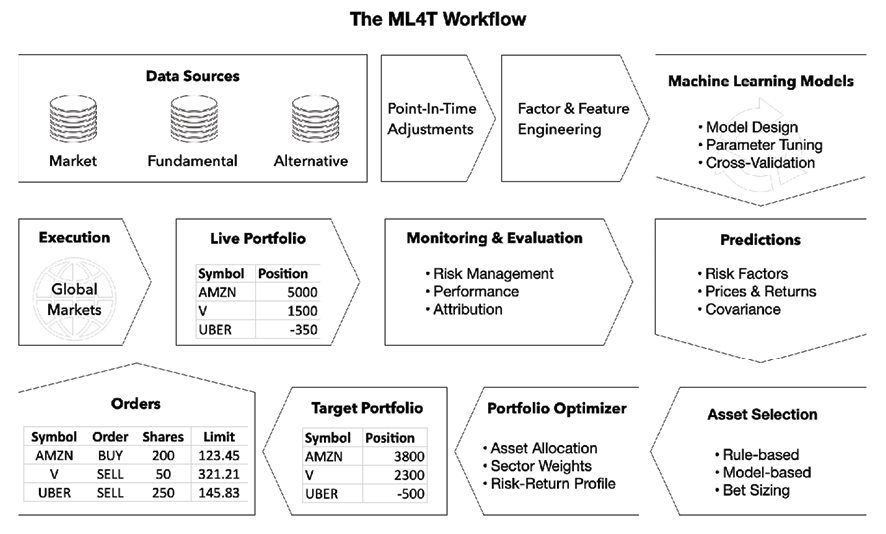

✅ ML4T Workflow

✅ 컴퓨터 모델

- 과거: 큰 통계 모델을 구축하는 용도

- 최근: 대량의 데이터를 분석하고 스스로 개선할 수 있는 ML을 활용

- 진화 알고리즘

- 완전 자동 인공지능 기반의 투자 플랫폼

- 레벨리언 리서치 (Rebellion Research)

- 센티언트 (Sentient)

- 아이디야 (Aidyia)

- 투자 산업이 퀀트 스타일로 전환된 세 가지 트렌드

- 디지털 데이터 가용성의 기하급수적 증가

- 낮은 비용으로 컴퓨터 성능 및 데이터 저장용량 증가

- 통계적 방법의 발전

✅ 알파 팩터

- 데이터에서 신호를 추출해 거래 기간 동안 주어진 투자 영역에 대한 수익을 예측하도록 설계됨

- 2가지 스텝이 필요

- 리서치 스텝

- 알파 팩터의 설계와 평가가 포함됨

- 알파 팩터의 신호 내용을 검증하려면 대표적인 콘텍스트에서 예측력에 대한 강력한 추정이 필요

- 실행 스텝

- 매수 주문이나 매도 주문으로 이어지는 신호를 발산

- 리서치 스텝

✅ 트레이더의 알고리즘 사용 목표

- 우호적인 가격 결정

- 단기 차익 거래

- 행태 거래 전략 (다른 시장 참여자의 행동 예측)

- 절대 및 상대 가격 기반 거래 전략, 수익률 예측

✅ 머신러닝 사용 사례

- 데이터 마이닝 (패턴 확인, 특성 추출)

- 정보 이론, 비지도 학습, 모델투명성 (SHAP)

- 지도 학습 (리스크 팩터, 알파, 거래 아이디어 창출)

- 개별 신호 기반 통합 전략

- 자산 배분 (리스크 프로파일)

- 전략 테스트 및 평가

- 백테스팅

- 강화 학습 (대화형 전략 개선)

반응형

'Mathematics > Quant' 카테고리의 다른 글

| 『손에 잡히는 퀀트 투자 with 파이썬』 Chapter 2. 배열 연산 패키지: 넘파이 (0) | 2024.10.15 |

|---|---|

| 『손에 잡히는 퀀트 투자 with 파이썬』 Chapter 1. 파이썬 기초 문법 (0) | 2024.10.14 |

| Chapter 4. 알파 팩터 리서치 (0) | 2023.06.18 |

| Chapter 3. 금융을 위한 대체 데이터: 범주와 사용 사례 (0) | 2023.06.12 |

| Chapter 2. 시장 데이터와 기본 데이터: 소스와 기법 (0) | 2023.06.11 |

댓글